はじめに(賃貸経営と修繕共済の位置づけ)

賃貸住宅の大規模修繕や外壁・屋根・防水といった計画修繕は、金額が大きく、発生タイミングも読みやすい一方で資金繰りの平準化が課題です。さらに、老朽化や事業方針の変更により、将来的に解体工事を検討するケースも増えています。全国賃貸住宅修繕共済協同組合が提供する賃貸住宅修繕共済は、こうした費用に備えるための共済制度で、掛金を積み立て、要件に合致した工事実施時に共済金の給付を受けられる仕組みです。賃貸オーナーのキャッシュフロー安定化と税務・相続面の最適化を同時に狙える点が、他の一般的な積立やローンと異なる特徴と言えます。

制度の概要と基本構造

賃貸住宅修繕共済は、組合に加入したオーナーが掛金を拠出して積み立て、対象となる修繕(または解体)を行った際に共済金として受け取れる制度です。加入単位は物件(棟)や戸数で設定されるのが一般的で、築年数・規模・工事区分に応じて掛金が決まります。最大のポイントは用途特化であること。任意の支出に流用するのではなく、建物の長期修繕・改修・解体に対象を絞ることで、経営の重要費目に着実に資金を張っていけます。さらに、制度面での審査・承認フローが用意されているため、工事内容の妥当性や費用の適正性も確認されやすく、工事品質の担保につながる点も見逃せません。

対象工事(大規模修繕/解体)と非対象

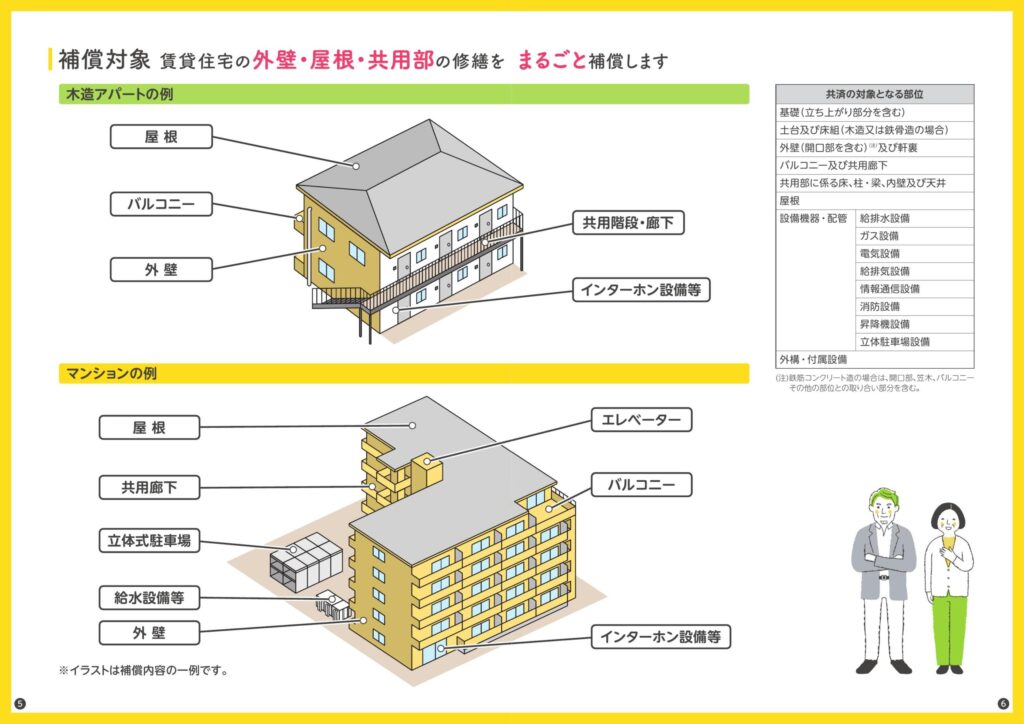

対象の中心は、外壁補修・屋根改修・防水更新・共用部の改修・設備の更新など大規模修繕・計画修繕領域です。さらに2023年11月からは「解体工事」にも共済金を充当可能となり、事業転換や建替え検討時の資金面の柔軟性が高まりました。

- 対象:外壁・屋根・防水・鉄部塗装・共用配管・共用電気設備更新、劣化対策のための改修一式、解体工事 等(具体範囲は組合基準に準拠)

- 非対象:退去時の原状回復(室内クリーニング、クロス一部張替、設備の小修繕などの賃借人入替に伴う費用)、日常の小規模修繕や消耗品に類するもの など

ここが実務上の大きな注意点です。賃貸経営では原状回復の支出頻度が高いものの、本制度は長期修繕・解体といった資産価値維持・ストック更新に軸足を置くため、日常修繕や退去対応は対象外です。用途線引きを理解し、原状回復の費用設計は別の枠で管理するのが前提となります。

税務・相続のメリット(損金算入/相続財産不算入)

賃貸住宅修繕共済の掛金は損金算入(経費算入)でき、節税効果が期待できます。さらに、掛金(積立残高)は相続時の相続財産に含まれない取り扱いのため、相続税対策としても有効です。賃貸経営の損益通期と将来の相続対策を両立しやすく、長期修繕に備えつつ税務面を最適化できるのが制度の強みです。

実務では、決算期に合わせて掛金を調整し、翌期以降の修繕計画(外壁、防水、屋上、共用部)と連動させると、キャッシュフローの季節性も平準化しやすくなります。法人でも個人でも活用できるため、所有形態の違いに左右されにくい点も魅力です(個別の税務判断は顧問税理士へ確認を推奨)。

メリットとデメリットの整理

メリット

- 資金平準化:大規模修繕・解体という高額イベントに計画的に備えられる。

- 節税・相続対策:掛金は損金扱い、積立残高は相続財産不算入で税務面の優位性が大きい。

- 工事妥当性の担保:制度の承認・審査により、過剰・不適切工事の抑止になりやすい。

- 事業転換への備え:2023年11月以降、解体工事にも活用可。建替え・売却戦略の選択肢が拡張。

- 信用補完:長期修繕計画と積立の存在は、金融機関の評価や関係者への説明力向上に寄与。

デメリット/注意点

- 用途制限:退去時の原状回復は対象外。日常修繕や消耗品交換にも使えない。

- 手続き負荷:見積・計画・写真・完了書類など、申請~給付の事務が一定量必要。

- 掛金負担:短期的にはキャッシュアウトが増加。資金繰りの設計が不可欠。

- 上限・要件:給付額や対象範囲、築年・規模等の条件があり、すべての工事をカバーできるとは限らない。

加入〜給付の流れと必要書類

- 加入・設計:物件情報(所在地・規模・築年等)と長期修繕計画の草案を用意。掛金プランを組む。

- 積立・管理:年払・月払などの方式で計画的に拠出。決算・資金繰りと連動させる。

- 工事計画・承認:対象工事の見積・仕様書・写真・工程表などを提出し、事前承認(制度基準に従う)。

- 施工・完了:着工~完了。完了写真・請求書等のエビデンスを整備。

- 給付請求・受領:完了報告と必要書類に基づき、共済金の給付を受ける。

書類の正確性・網羅性が支給のスピードに直結します。事前に必要書類の雛形(見積内訳、仕様書、工程、完了写真リスト、支払証憑等)を揃え、管理フローに組み込むと運用が安定します。

よくある誤解とQ&A

- Q:退去の原状回復にも使えますか?

A:使えません。本制度は大規模修繕・計画修繕・(2023年11月以降は)解体工事に特化しています。 - Q:掛金は経費になりますか?

A:はい。損金算入でき、節税効果が期待できます(個別判断は税理士へ)。 - Q:相続時はどう扱われますか?

A:掛金は相続財産に含まれない取り扱いのため、相続税対策として有効です。 - Q:解体工事も対象ですか?

A:2023年11月以降は対象。建替え・売却を見据えた資金設計に活用可能です。 - Q:すぐ給付されますか?

A:事前承認と審査が前提です。緊急工事が想定される場合は、スケジュールに余裕を持ち、必要書類を先に整える運用を。

他制度との使い分け・検討観点

類似の資金手当て手段として、長期修繕計画に基づく内部留保、修繕積立金の任意積立、金融機関のリフォーム・修繕ローン等があります。修繕共済の優位は、用途特化×税務・相続メリットの組み合わせにあります。一方、融資は即効性と柔軟性に優れるため、計画修繕=共済、緊急修繕=融資、退去原状回復=別枠運用のように目的別の併用が現実的です。比較時は以下の観点が有効です。

- 対象用途:大規模修繕/解体か、日常修繕・原状回復か。

- 資金の性質:積立(共済)か、借入(融資)か、内部留保か。

- 税務・相続:損金算入の可否、相続財産への算入有無。

- 手続・スピード:承認・審査・必要書類、給付/実行のタイミング。

- 上限・コスト:給付上限、掛金・金利、事務コスト。

まとめ:長期安定経営のための実践ポイント

全国賃貸住宅修繕共済協同組合の賃貸住宅修繕共済は、大規模修繕・計画修繕に加え2023年11月から解体工事にも対応し、賃貸オーナーの資金平準化と税務・相続最適化を同時に実現しやすい制度です。掛金は損金扱いで節税が可能、相続財産に含まれないため承継面の安心感も高まります。一方で、退去時の原状回復は対象外、承認・審査の事務や給付上限・適用条件などの制約は織り込む必要があります。実務では、長期修繕計画と決算・資金繰りを連動させ、工事前の承認準備と書類整備を定型化しましょう。用途別にローンや内部留保と組み合わせることで、空室対策と建物価値維持の両輪を回し、賃貸経営の長期安定化につなげられます。

公式サイト・代理店のご案内

全国賃貸住宅修繕共済協同組合および制度の詳細・資料請求・最新情報は、下記の公式サイトから確認できます。また、最寄りの代理店・相談窓口も全国に展開されています。

リンク先では、制度概要、加入条件、掛金シミュレーション、パンフレットPDF、各地の代理店情報などを確認できます。まずは公式ページから最新情報をチェックし、必要に応じて代理店へ相談するのがおすすめです。

-768x512.jpg)